"Successful trading no longer requires charts but mathematical models that have proven their statistical robustness."

Gründer und Geschäftsführer

Schranz Trading Asset Management GmbH

Wir entwickeln Quant Handelssysteme

- Quantitative Handelssysteme sind Softwarealgorithmen, die Kauf- und Verkaufssignale auf den unterschiedlichen gehandelten Asset Märkten generieren.

- Quantitativer Handel ist weitgehend datengesteuert und verwendet rein statistische und mathematische Modelle, um die Wahrscheinlichkeit bestimmter Ergebnisse zu ermitteln. Es erfordert eine Menge Rechenleistung für umfangreiche Untersuchungen und stellt aus zahlreichen numerischen Datensätzen schlüssige Hypothesen auf.

- Quantitatives Investieren, auch bekannt als systematisches Investieren, ist eine Investitionsstrategie, bei dem die mathematische Modellierung, Computersysteme und Datenanalyse eingesetzt werden, um die optimale Wahrscheinlichkeit für die Ausführung eines gewinnbringenden Handels zu berechnen.

(c) 2024 Einsatz von SQX Ultimate bei Schranz Trading Asset Management GmbH

- Wir erstellen Portfolios von Algo-Strategien.

Unsere nächste Stufe - ein Portfolio aus verschiedenen Strategien für mehrere Vermögenswerte. - Wir entwickeln Portfolios von nicht korrelierten, unterschiedlichen Strategien, die auf mehreren Märkten und/oder Zeitrahmen handeln.

- Wir hören nicht bei In-Sample (IS) und Out-of-Sample (OSS) auf, sondern fangen danach mit unseren Robustness Test erst an.

- Wir Überprüfen und schützen uns vor Überoptimierungen (Overfitting).

- Wir verwendet mehrere fortschrittliche Techniken, um sicherzustellen, dass unsere Strategien robust sind und einen echten Vorteil auf dem Markt haben.

- Fortgeschrittene Techniken wie Monte-Carlo-Simulationen, Walk-Forward-Optimierungen / Matrix, Systemparameter-Permutationen, Optimierungsprofile, IF-WHEN-Simulationen können automatisch als Teil des Entwicklungsprozesses angewendet werden.

darwinex | ZERO mit unserem TOP 250 Einzelstrategie Rotations Portfolio

TOP 250 Strategie Rotationen im Portfolio

Basis +30 Portfolios mit über +650 Einzelstrategien

+50 Trades die Woche (aktuell nur Intraday)

- Unsere TOP 250 Einzelstrategien aus unserem großem Einzelstrategie und Portfolio Angebot

- Wöchentliche Rotation unserer TOP 250 Einzelstrategien

- Durchschnittlich über 50 Trades die Woche

- 100% automatisierte Ausführung im Entry und Exit mit MT5

- Teilnahme an der DarwinIA SILVER Challenge

- Die hier gehandelten Systeme erlernst du auch bei uns in unseren online Kursangeboten für 2024

- Wir veröffentlichen auch hier den aktuellen Stand unserer DarwinIA SILVER Challenge.

- Wir handeln in diesen TOP 250 Portfolio ausschließlich FOREX CFD, STOCKS CFD und Index CFD Assets in verschiedenen Zeiteinheiten.

- Wir handel statt wenigen Top Strategien viele kleine MINI-ALPHA-STRATEGIEN die einen SQN-Wert von mindestens 3 oder größer haben, dafür gibt es auch drei gute Gründe:

1. Drawdowns und Volatilität: Strategien mit SQN ≥ 3.0 tendieren dazu, stabilere Equity-Kurven mit geringeren Drawdowns zu erzeugen, was besonders wichtig ist, wenn der Profitfaktor und das Payout Ratio bereits eingeschränkt sind.

2. Profitabilität: Der Unterschied mag bei kurzfristiger Betrachtung (wenige Trades) klein sein, wird jedoch bei einer größeren Anzahl von Trades deutlich, da Strategien mit höherem SQN-Wert weniger anfällig für plötzliche Verluste sind.

3. Konsistenz: Ein höherer SQN-Wert deutet darauf hin, dass die Strategie konsistenter profitable Ergebnisse liefert, selbst unter widrigeren Marktbedingungen.

- Wir venwenden zusätzlich zur Porfoliobestimmung weitere Kennzahlen wie Profitfaktor, PayoutRatio, ReturnDD/Ratio und eine eigene Strategy Quality Index Kennzahl (SQI).

- Weiterhin schaffen wir eine eigene Strategy Priorisierung über die Sharp Ratio und das CAGR/MaxDD%.

- Die Win % Ratio ist nicht die wichtigste Kennzahl, bietet aber eine gewisse Sicherheit, da ALLE Strategien mindestens eine 60 prozentige Winrate haben müssen.

- Prozentual gewichtete Verteilung der Win % in Ranges von 60% bis 82.5%:

- Hier die Asset Verteilung in % der TOP 250 Strategien.

- Wir achten darauf, dass wie eine gewichtete Diversifizierung der einzelnen Asset Klassen in unseren Portfolios handeln.

- Bedeutet, Forex darf nicht größer sein als Stocks und Index darf nicht größer sein als Forex.

Alle Strategien sind in Strategy Quant X (Ultimate) entwickelt worden und mit MT4 100% automatisiert. Die Performance in der Vergangenheit ist keine Garantie für die gleiche Performance in der Zukunft. Wir geben hier als Schranz Trading Asset Management GmbH keine Anlage- oder Finanzempfehlung wieder sondern stellen mit Strategy Quant und Darwinex diese Systeme für Schulungszwecke sowie für private Investoren und Trader zur Verfügung. Alle hier dargestellten Konten werden über den Broker Darwinex.com verwaltet und unterliegen den dortigen rechlichen Gegebenheiten.

- Wir verwenden ein eigenes Inhouse BI System zur Portfolio-Optimierung, das speziell für Strategy Quant Ultimate von uns entwickelt wurde.

- Dieses ermöglich uns ein tägliches Portfolio und Strategy Tracking.

- Wir verwenden ebenfalls eigene Inhouse Auswertung, die in keinem handelsüblichen Trading Journal zu finden sind, wie z.B. zusätzliche News und Feiertag Analysen, Strategy Quality Index Kennzahl (SQI), eigene Ergebnisbewertungen, Echtzeittracking zwischen Backtesting Strategy Quant Ultimate und dem Live Trading auf Stundenbasis, eigene Strategie-Modell Übersichten und vieles mehr...

Hier eine Beispielseite unseres eigenen Inhouse BI Systemes speziell für Strategy Quant Ultimate entwickelt

- Unser TOP 250 Rotations Portfolio ist nun auch bei Darwinex mit der Darwinex -Zero -Silver Challenge.

- Aus dem Stand am ersten Tag haben wir bereits eine Bewertung von über 61% erhalten, d.h. wir starten unser Portfolio aus dem Stand besser als 61% der Trader, die bei Darwinex gelistet sind.

START am 09.12.2024 bereits mit einem Ranking von 61.34 %

- Wir werden hier die wöchentlichen Updates am Wochenende veröffentlichen.

- Die hier gehandelten Systeme erlernst du auch bei uns in unseren online Kursangeboten

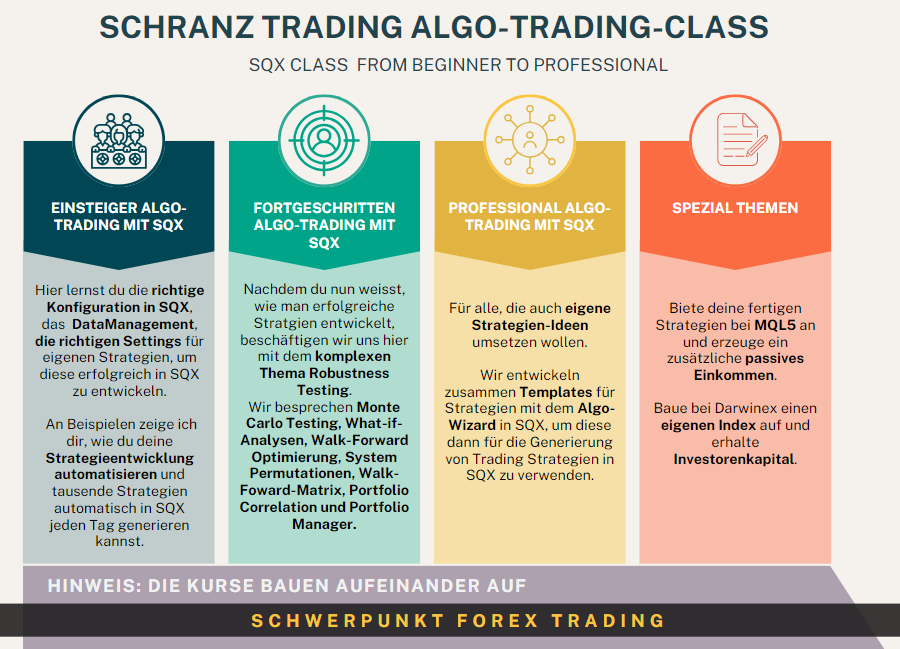

UNSER NEUES ONLINE KURSANGEBOT FÜR 2024

Strategy Quant X ist eine Handelsplattform und Software, die sich auf die Entwicklung von automatisierten Handelsstrategien konzentrierte. Es ermöglichte Händlern und Entwicklern, Handelsalgorithmen mithilfe von Backtesting, Optimierung und Generierung von Handelsstrategien zu erstellen.

Hier sind einige der Funktionen, die wir mit Strategy Quant X im Online Kurs besprechen werden:

- Strategieentwicklung: Die Plattform ermöglichte es Benutzern, Handelsstrategien auf der Grundlage verschiedener technischer Indikatoren, Muster und Signale zu entwickeln.

- Backtesting: Trader können ihre erstellten Strategien anhand historischer Daten testen, um die Leistung und Robustheit der Strategien zu bewerten.

- Optimierung: Es gibt in SQX Werkzeuge zur Optimierung von Handelsstrategien, um die Parameter für maximale Rentabilität bei gegebenen historischen Daten zu finden.

- Portfolio-Optimierung: SQX kann auch bei der Optimierung von Portfolios unterstützen, um eine ausgewogene Risikoverteilung zu erreichen.

- Quantitative Analyse: Es gibt Funktionen zur Durchführung quantitativer Analysen und zur Extraktion von Handelsideen aus historischen Daten.

- Export von Handelsstrategien: Trader können die entwickelten Handelsstrategien in verschiedene Handelsplattformen oder Programmiersprachen exportieren, um sie live zu implementieren und live zu traden.

BUCHEMPFEHLUNG

"Der Testprozess ist der Schlüssel zu einer profitablen Handelsmethode, und Bob Pardo bringt Ordnung und Vernunft in diesen Prozess. Er zeigt dem Leser, wie man sich im Minenfeld der Optimierung zurechtfindet, und bietet das Walk-Forward-Testing als Möglichkeit an, ein statisches System in ein dynamisches zu verwandeln."

- Perry Kaufman, Autor von New Trading Systems and Methods, Vierte Ausgabe

"Wird Ihr System auch in Zukunft funktionieren? In diesem Buch zeigt Ihnen Bob und Robert Pardo genau, wie Sie ein Handelssystem konstruieren und dann den wichtigsten Schritt von allen machen - den Walk-Forward-Test - um herauszufinden, ob Ihr System wirklich wert ist, gehandelt zu werden. Jetzt können Sie es wissen, bevor Sie handeln!"

- Larry Williams Autor von Trading Stocks & Commodities with the Insiders: Secrets of the COT Report, und Long-Term Secrets to Short-Term Trading

"Wie man die wahrscheinliche zukünftige Leistung von Handelssystemen bewertet, ist nicht nur eine Frage - es ist die Frage, und Pardos 1992 erschienenes Werk Design, Testing, and Optimization of Trading Systems war ein Meilenstein auf diesem Gebiet. Jetzt wurde sein Ansatz aktualisiert und erweitert, um dem technologischen Wandel sowie den zahlreichen Erkenntnissen Rechnung zu tragen, die er auf seinem Weg gewonnen hat. Eine Pflichtlektüre für jeden, der den Handel ernst nimmt."

- Bruce DeVault Präsident, Quantevo-Algorithmic Trading Development

"Dieses Buch ist das maßgebliche Buch über das Entwerfen, Testen und Anwenden von Handelssystemen. Es gibt kein besseres Buch auf dem Markt."

- Courtney Smith Courtney Smith & Co, Inc.

Eine neu erweiterte und aktualisierte Ausgabe des Trading-Klassikers Design, Testing, and Optimization of Trading Systems

Der Handelssystemexperte Robert Pardo ist zurück. In The Evaluation and Optimization of Trading Strategies, einer gründlich überarbeiteten und aktualisierten Ausgabe seines Klassikers Design, Testing, and Optimization of Trading Systems, verrät er, wie er die Programmierung und das Testen von Handelssystemen mit Hilfe einer erfolgreichen und strukturierten Vorgehensweise seiner eigenen bewährten Techniken perfektioniert hat. Mit diesem Buch liefert Pardo dem Leser wichtige Informationen, vom Entwurf praktikabler Handelsstrategien bis hin zur Messung von Themen wie Gewinn und Risiko. In einem einfachen und zugänglichen Stil geschrieben, bietet dieser detaillierte Leitfaden Händlern eine Möglichkeit, ihre Handelsstrategie zu entwickeln und zu überprüfen, unabhängig davon, welche Form sie derzeit verwenden - Stochastik, gleitende Durchschnitte, Chartmuster, RSI oder Ausbruchsmethoden.

Ganz gleich, ob ein Händler seinen Gewinn steigern möchte oder gerade erst mit dem Testen begonnen hat, The Evaluation and Optimization of Trading Strategies bietet praktische Anleitungen und fachkundige Ratschläge zur Entwicklung, Bewertung und Anwendung von erfolgreichen mechanischen Handelssystemen.

UNSERE SOCIAL MEDIA KONTAKTE

Risikohinweis:

Der Handel mit Futures und Devisen birgt erhebliche Risiken und ist nicht für jeden Anleger geeignet. Ein Anleger könnte möglicherweise die gesamte oder mehr als die ursprüngliche Investition verlieren. Risikokapital ist Geld, das man verlieren kann, ohne seine finanzielle Sicherheit oder seinen Lebensstil zu gefährden. Nur Risikokapital sollte für den Handel verwendet werden, und nur wer über ausreichend Risikokapital verfügt, sollte den Handel in Betracht ziehen. Die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für zukünftige Ergebnisse.

Offenlegung der hypothetischen Wertentwicklung:

Hypothetische Performanceergebnisse haben viele inhärente Einschränkungen, von denen einige im Folgenden beschrieben werden. Es wird keine Zusicherung gegeben, dass ein Konto ähnliche Gewinne oder Verluste wie die gezeigten erzielen wird oder wahrscheinlich erzielen wird; tatsächlich gibt es häufig starke Unterschiede zwischen hypothetischen Performanceergebnissen und den tatsächlichen Ergebnissen, die später durch ein bestimmtes Handelsprogramm erzielt werden. Eine der Einschränkungen der hypothetischen Performance-Ergebnisse ist, dass sie im Allgemeinen im Nachhinein erstellt werden. Darüber hinaus beinhaltet der hypothetische Handel kein finanzielles Risiko, und keine hypothetische Handelsbilanz kann die Auswirkungen des finanziellen Risikos des tatsächlichen Handels vollständig berücksichtigen. So sind beispielsweise die Fähigkeit, Verluste zu verkraften oder trotz Handelsverlusten an einem bestimmten Handelsprogramm festzuhalten, wesentliche Punkte, die auch die tatsächlichen Handelsergebnisse negativ beeinflussen können. Es gibt zahlreiche andere Faktoren, die mit den Märkten im Allgemeinen oder mit der Umsetzung eines bestimmten Handelsprogramms zusammenhängen, die bei der Erstellung hypothetischer Performance-Ergebnisse nicht vollständig berücksichtigt werden können und die alle die Handelsergebnisse nachteilig beeinflussen können.

Offenlegung von Testimonials:

Zeugnisse, die auf www.schranztrading.com erscheinen, sind möglicherweise nicht repräsentativ für die Erfahrungen anderer Klienten oder Kunden und stellen keine Garantie für zukünftige Leistungen oder Erfolge dar.